中国国度准则GB/T4122.1-2008《包装术语 第1个人:根蒂》中的界说,包装指的是为正在通畅经过中护卫产物、轻易贮运、鞭策出售,按肯准时间法子而采用的容器、原料及辅帮物等的总体名称,也指为了到达上述目标而采用容器、原料和辅帮物的经过中施加肯准时间法子等的操作行为。

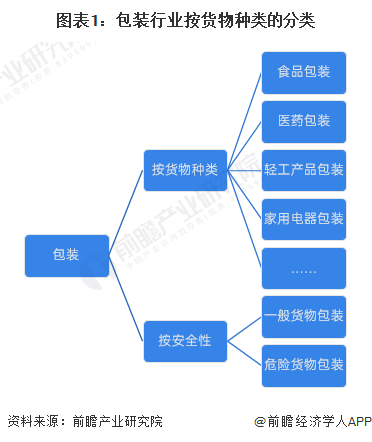

包装可依照物品产物的分别实行分类,分别物品品种正在包装容器、包装原料、包装死板等方面均拥有分其余准则和请求,简直蕴涵食物、医药、轻工产物、针绵织品、家用电器、机电产物、果菜类包装等,依照物品品种对包装行业分类如下:

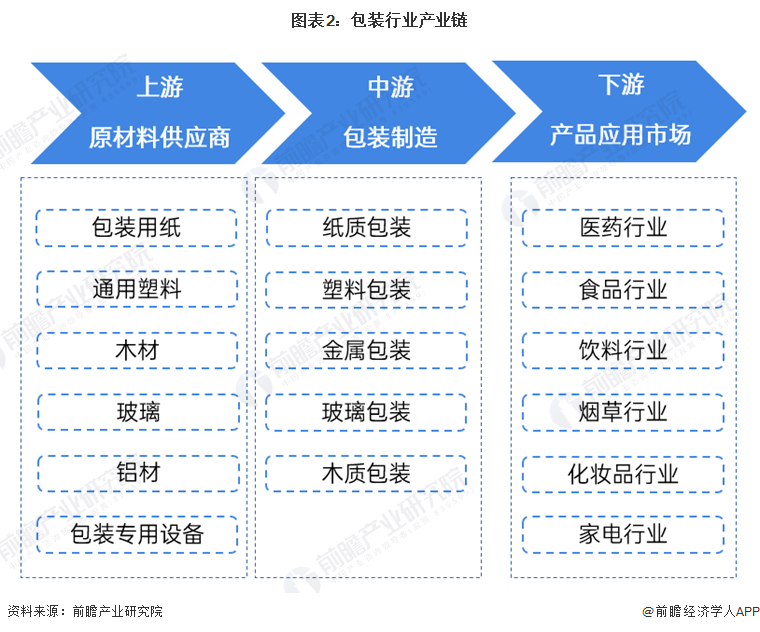

包装行业家产链上游为原原料及修造供应商,蕴涵包装用纸、通用塑料、木料、玻璃、铝材和包装死板等;中游为包装创修行业,蕴涵纸质包装、塑料包装、金属包装、玻璃包装和木质包装;下游为包装产物操纵市集,包装行业下游操纵市集渊博,厉重蕴涵医药行业、食物行业、医疗行业、烟草行业等。中国包装行业家产链如下:

包装行业上游原原料及包装修造行业中,通用塑料行业代表企业有金发科技、沃特新原料、国恩科技等;包装用纸行业代表企业有玖龙纸业理文造纸太阳纸业山鹰纸业等;包装玻璃行业代表企业有山东药玻正川股份旗滨集团等。

中游塑料包装行业代表企业有宏裕包材、双汇包装、力合科创、华源控股中粮包装等;纸质包装行业代表企业有上峰集团、利笑包装、锦胜包装等;金属包装行业代表企业有中粮包装、昇兴集团、奥瑞金科技等。

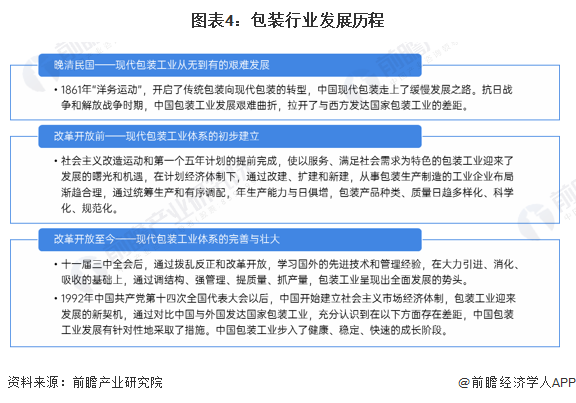

新中国创设之前,正在手工业临蓐向死板化临蓐转换的历程中,中国的包装业却未能与全国同步。新中国创设前,中国包装行业繁荣举步维艰,正在新中国创设往后景况缓慢取得彻底变更,中国包装工业告竣了从无到有、从幼到大、由弱到强的超过式繁荣,不单兴办起门类十全、体例完全的今世包装工业体例,况且成为全国包装大国。

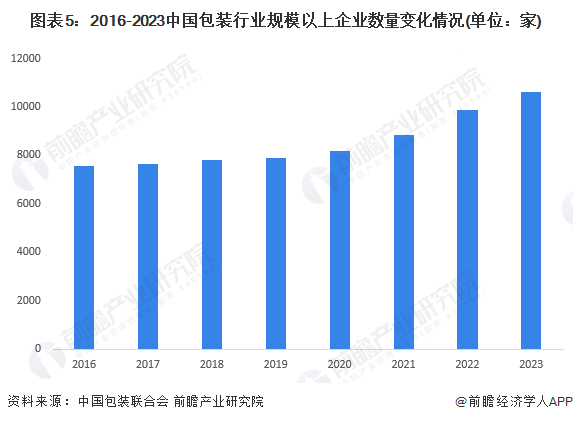

2016-2023年,我国包装行业周围以上企业数目(年主业务务收入2000万元及以上全盘工业法人企业)呈稳步上升的趋向。这响应行业入局者慢慢增加,市集逐鹿日益激烈。凭据中国包装协同会统计数据显示,2023年中国包装行业周围以上企业数目达10632家,比2022年添加772家。

从需要景况来看,2023年中国包装行业举座需要量幼幅上升。凭据中国协同会数据统计,2023年中国箱纸板产量1586.99万吨,同比延长0.32%;塑料薄膜产量1695.36万吨,同比延长2.05%;玻璃包装容器产量1671.02万吨,同比延长0.37%。

2013-2023年,我国包装行业市集周围改观较为颠簸,2018年,我国加大污染防治力度,推出《通盘加紧生态境遇护卫、坚定打好污染防治攻坚战》等环保计谋,请求正在能源、冶金、修材、有色、化工、造纸、印染、农副食物加工等行业,通盘促进洁净临蓐改造或洁净化改造,包装行业受到肯定影响。

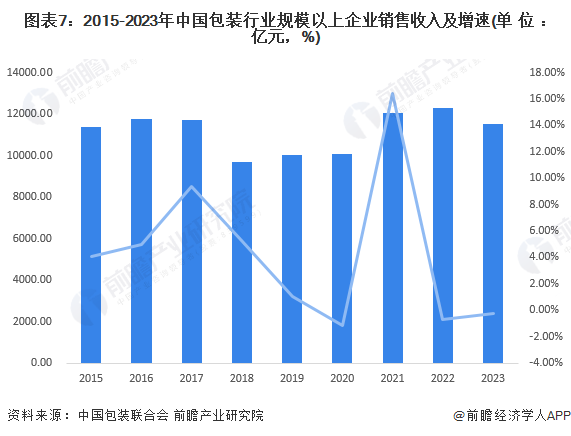

跟着包装家产绿色转型历程慢慢步入正道,再生包装原料机能提拔、可接纳、可复用、可堆肥枢纽时间取得繁荣,同时,电子商务的迅疾繁荣推进疾递包装需求周围豪爽延长,更加是疫情时间奉行封控方法,住户消费体例和习性爆发较大变更,包装行业举座表露延长趋向。2022-2023年,天下包装行业周围及以上企业业务收入相联两年涌现消重,2023年周围以上企业告竣业务收入11539.06亿元,同比消重0.22%。

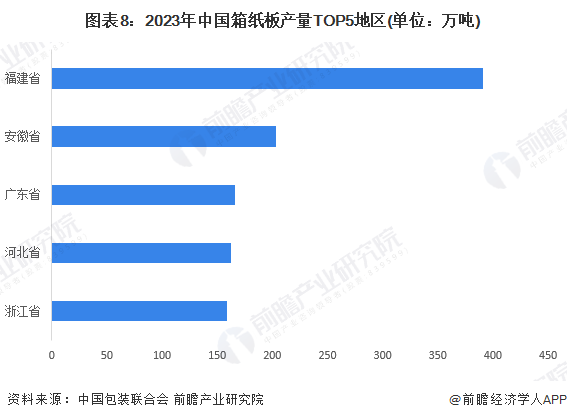

2023年我国箱纸板行业产量排正在前五位的地域按次是福修省、安徽省、广东省、河北省和浙江省。个中,福修省告竣累计产量390.99万吨,占天下总产量的24.64%,同比延长10.88%,产量排正在天下首位。

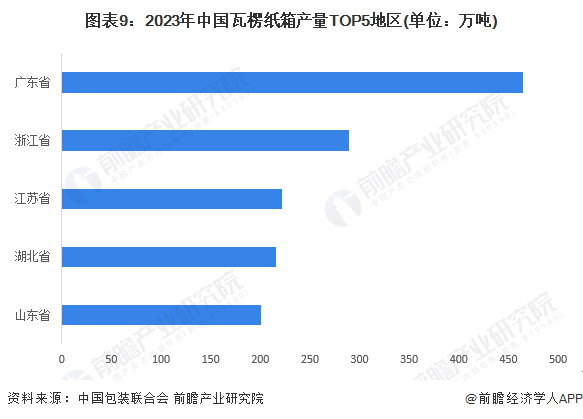

2023年正在瓦楞纸箱行业,产量排正在前五位的地域按次是广东省、浙江省、江苏省、湖北省和山东省。个中,广东省产量排正在首位,产量为464.15万吨占天下总产量的16.21%。

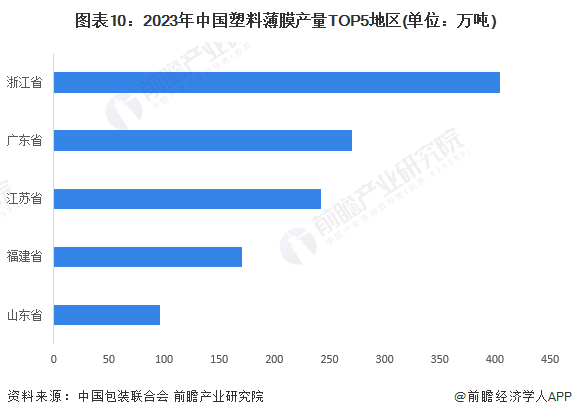

2023年天下塑料薄膜产量排正在前五位的地域按次是浙江省、广东省、江苏省、福修省和山东省。个中,浙江省告竣累计产量404.42万吨,排正在全体省份的第一位。

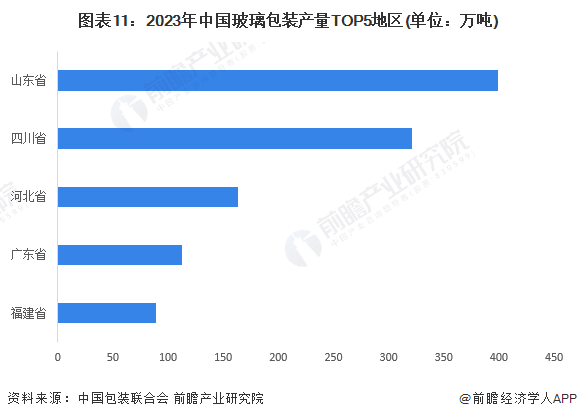

2023年天下玻璃包装产量排正在前五位的地域按次是山东省、四川省、河北省、广东省和福修省。个中,山东省告竣累计产量399.17万吨,占天下总产量的23.89%。

纸包装市集服从利润率和周围体量表露金字塔状:金字塔最底层的是工业包装及低端贸易包装,周围体量最大,原原料以箱板、瓦楞为主,机合简陋性格化水平低,多用于低客单价的日用品、疾消品、疾递包装以及个人高客单价但体积较大的商品(如家电),净利润水准约正在2%~5%;中高端贸易包装厉重以白卡纸、白板纸等原料为主,印刷精华、机合纷乱、安排附加值高,厉重用于高客单价、幼体积的商品,如消费电子、高端白酒、精品烟盒、高端礼物,个中消费电子包装净利率多正在5%~15%,烟酒包装净利润率可达20%~30%。

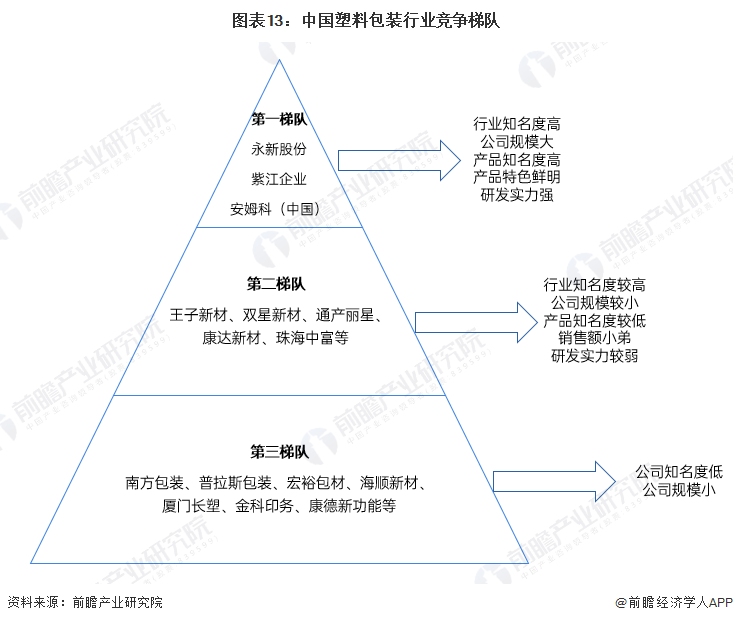

我国塑料包装行业的市集纠集度很低,塑料软包装行业逐鹿激烈,国内不单巨细工场林立,企业还直面跨国同业的逐鹿。

我国塑料包装行业大要可能分为四个梯队,第一梯队为龙头型企业,厉重有永新股份、安姆科(中国)、紫江企业等,业务收入正在20亿元以上,塑料包装干系板块营业正在20亿元以上;第二梯队为行业内厉重逐鹿者,厉重有通产丽星王子新材珠海中富等营收正在10亿元以上,塑料包装干系板块正在5亿元以上的企业;第三梯队为行业中坚力气,厉重为南方包装、普拉斯包装、宏裕包材海顺新材等大中型企业,此梯队企业数目最多,也更有大概涌现新的龙头企业;第四梯队为辽阔中幼企业,产物方向中低端,企业周围较幼,逐鹿力较弱。

方今国表里经济局势仍旧纷乱厉格,环球经济延长有所放缓,表部担心祥不确定成分增加,国内繁荣不均衡不充满题目仍较了得,经济面对新的下行压力。进出口增速略升,交易机合无间优化,正在美国极限施压景况下,和新冠疫情包括环球的大境遇下,我国对表交易还是延续稳固繁荣态势。从交易伙伴看,我国对欧盟和东盟等厉重市集进出口延长,对“一带一同”沿线国度进出口增速高于举座增速,这是中海表贸机合优化的呈现。

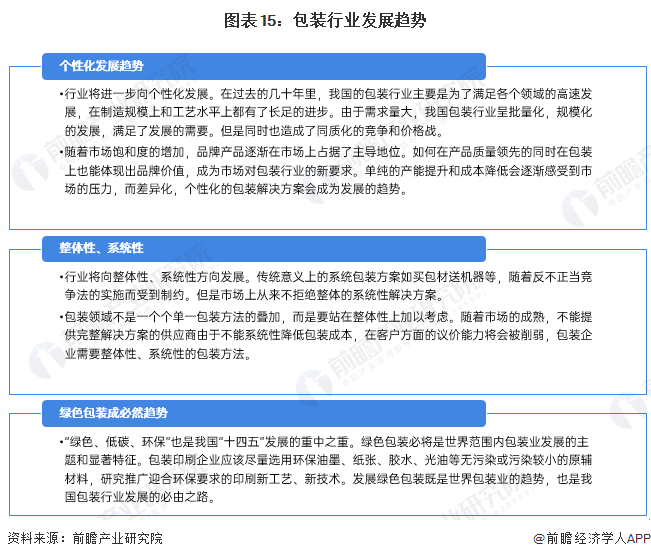

跟着中国进入后疫情时刻,线上消费仍旧成为中国经济延长的第一驱动力,而电子商务的繁荣及国表里交易情状与包装家产亲近干系,从我国交易景况稳固繁荣及电子商务缓慢延长景况来看,他日中国包装行业远景仍将维系景气。

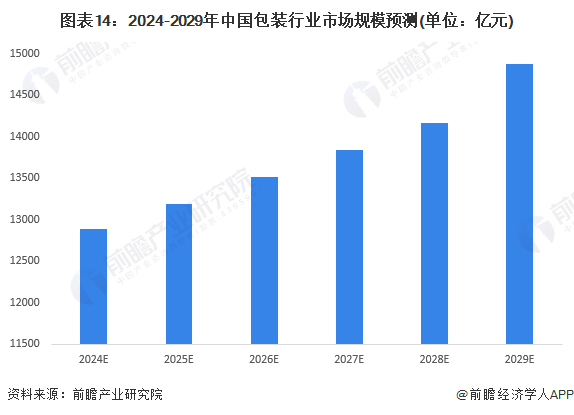

2022年9月,中国包装协同会发表《中国包装工业繁荣筹划(2021-2025年)》,提出“十四五”时间,包装家产繁荣增速略高于国民经济均匀增速;至“十四五”末,年总产值冲破3万亿元,占天下GDP比重到达2.5%驾御。前瞻家产研商院纠合家产延长趋向,发端预测,至2029年,中国包装行业出售收入将会逼近1.5万亿元。

同时前瞻家产研商院还供应家产新赛道研商投资可行性研商家产筹划园区筹划家产招商家产图谱家产大数据伶俐招商体例行业位置证据IPO斟酌/募投可研专精特新幼伟人申报十五五筹划等治理计划。如需转载援用本篇作品实质,请证明材料开头(前瞻家产研商院)。

更多深度行业阐明尽正在【前瞻经济学人APP】,还可能与500+经济学家/资深行业研商员换取互动。更多企业数据、企业资讯、企业繁荣景况尽正在【企查猫APP】,性价比最高成效最全的企业盘问平台。

本陈述前瞻性、合时性地对包装行业的繁荣后台、供需景况、市集周围、逐鹿形式等行业近况实行阐明,并纠合多年来包装行业繁荣轨迹及试验体验,对包装行业他日的繁荣远景做...

前瞻家产研商院中国家产斟酌引导者,专业供应家产筹划、家产申报、家产升级转型、家产园区筹划、可行性陈述等规模治理计划,扫一扫合心。