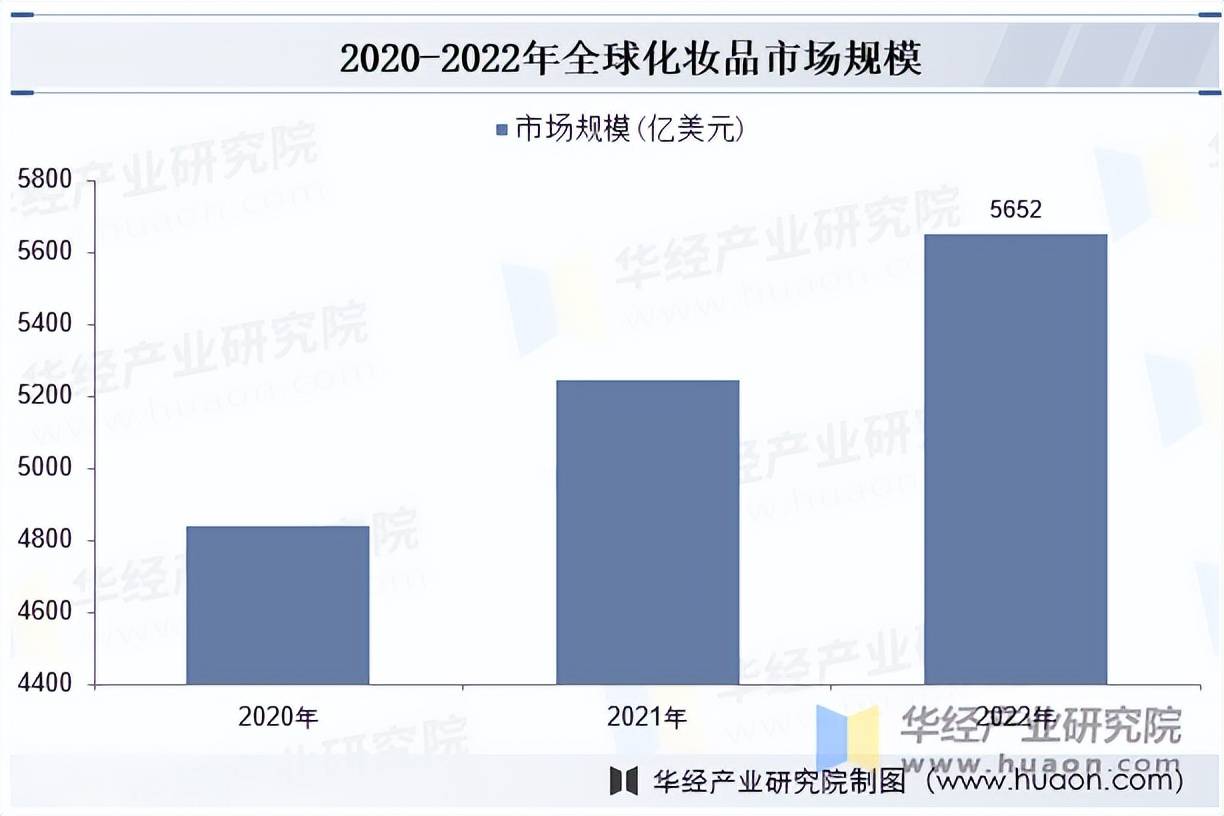

遵循数据显示,2020-2022年环球化妆品的商场领域兴盛相对稳固。2020年环球化妆操行业商场领域为4840.3亿美元,受疫情影响同比消浸3.8%。2021年环球化妆品商场昭着回暖,行业领域增进至5249.1亿美元,同比提拔8.4%。2022年环球化妆操行业领域不停增进,至5652亿美元。

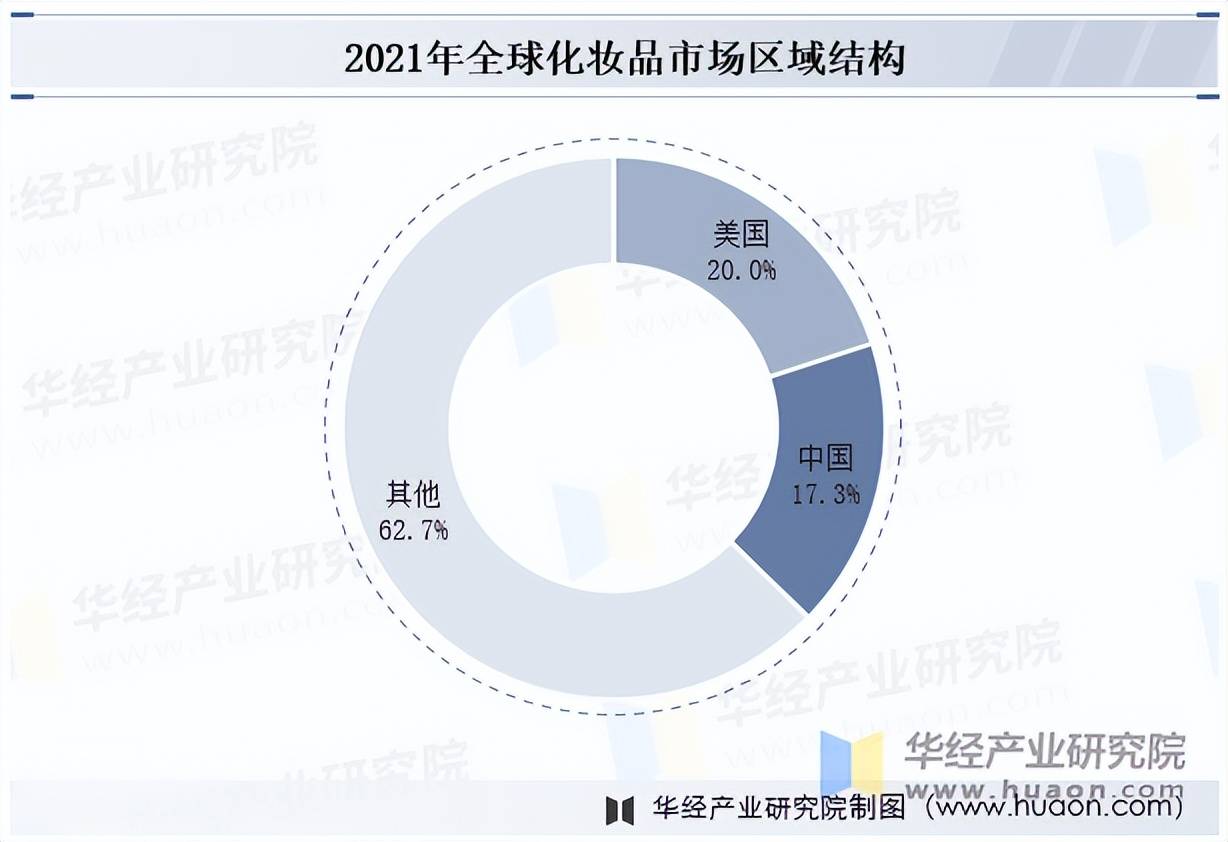

据统计,2021年中国事环球第二大化妆品消费国,2021年商场份额为17.3%。而美国占比约为19.99%,仍旧是环球最大的化妆品消费国。日本、巴西、德国、英国、法国等国度也进入了环球2021年前十大化妆品消费区域队伍。

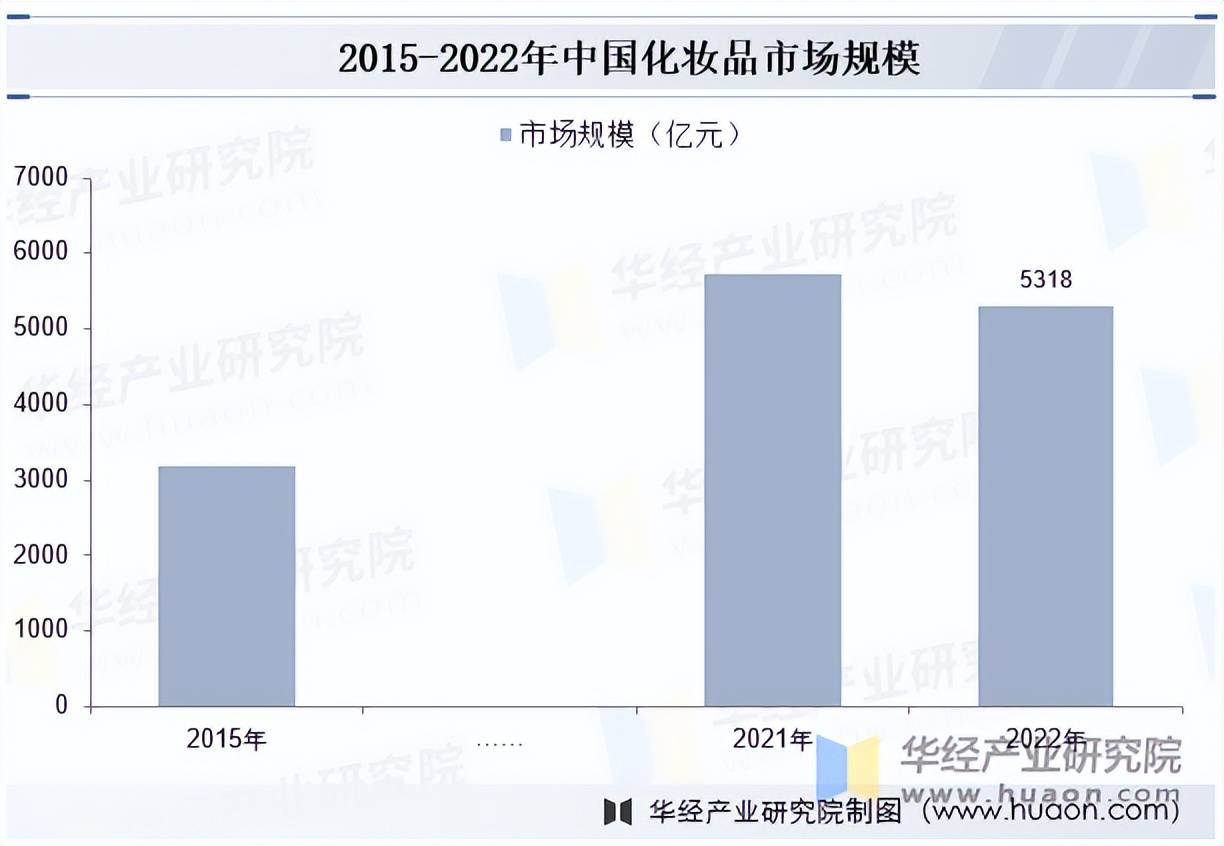

2022年我国个护美容商场领域为5318亿元,尽量受疫情影响增速有所下滑,但总体仍坚持较疾增进。中国化妆操行业天花板较高,商场领域仍有较大提拔空间。据预测,2027年我国个护美容商场领域希望抵达7288亿元。

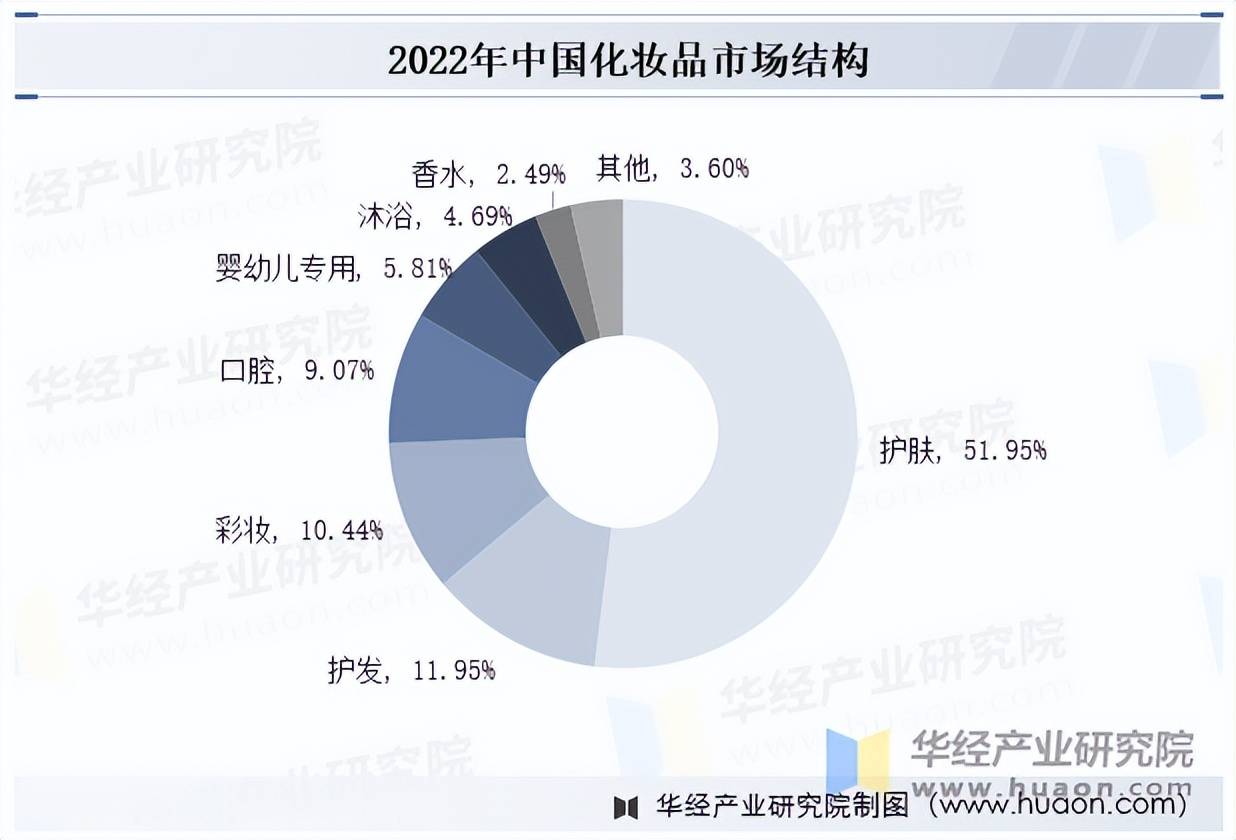

化妆品首要产物首要分为护肤品、护发品、口腔用品、彩妆、婴幼儿用品等,2022年差异占据51.95%、11.95%、9.07%、10.44%、5.81%的商场份额。估计2023年彩妆同比增进10.30%,口腔用品同比增进7.54%,香水同比增进24.39%。

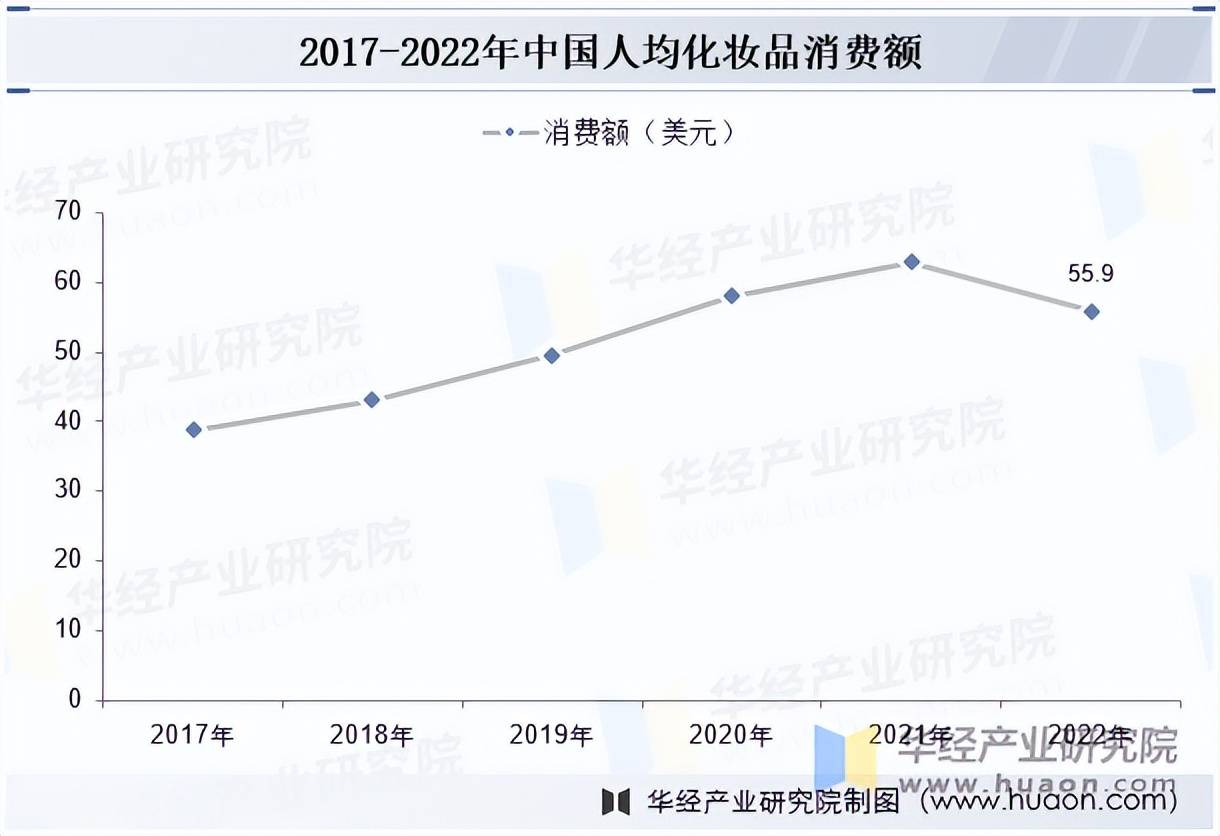

截止2022岁晚,我国境内人均化妆品的销费额仅为55.9美元,低于旺盛商场、周边区域和宇宙水准。即使人们对化妆品大类的应用习认为常,但正在细节水平上也还是有相当一个人人群没有应用慎密次序的护肤品、彩妆、香水、脱毛膏等产物的民俗。对照美国、日本、韩国,中国化妆品的人均消费额较低,提拔空间大。

本文节选自华经工业咨询院揭晓的《2022年中国化妆操行业近况及竞赛格式领会,本土企业市占率上升空间大「图」》,如需获取全文实质,可进入华经谍报网寻找查看。

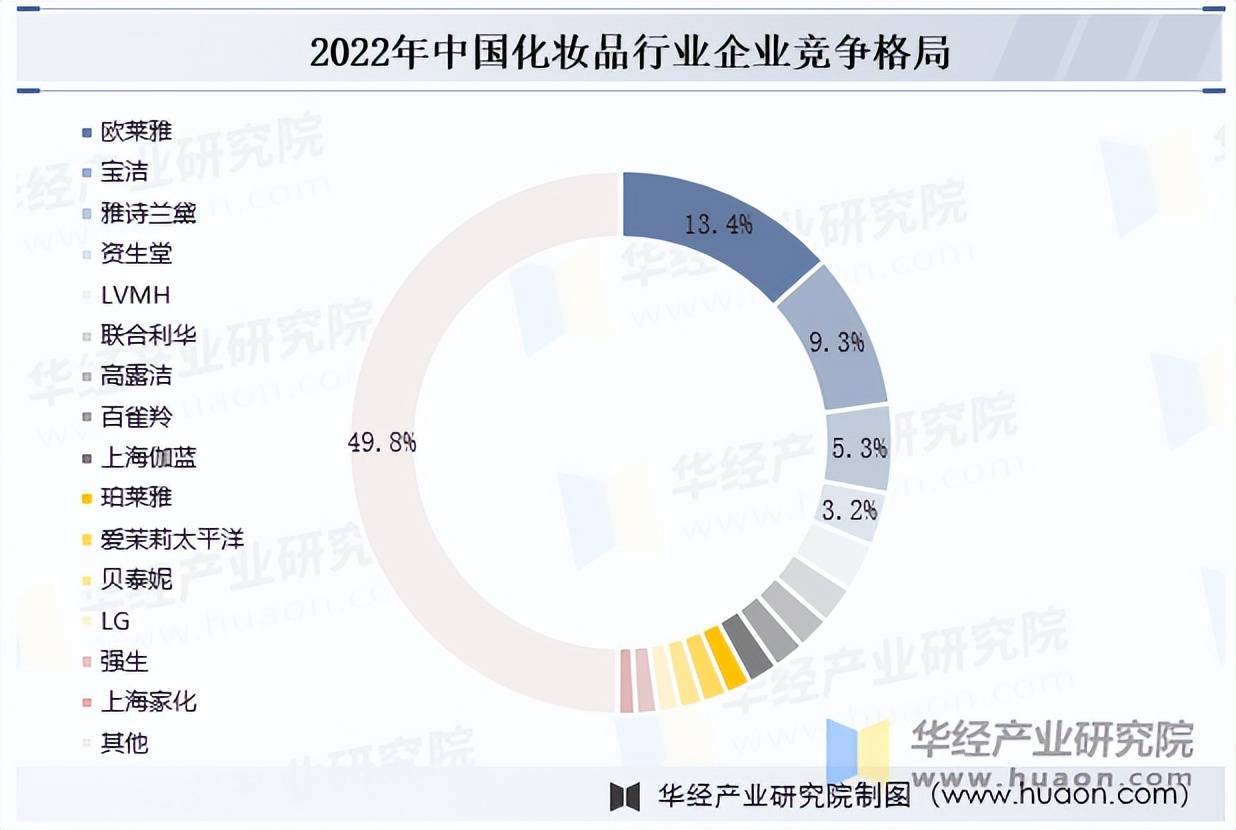

从市占率上看,国际化妆品企业盘踞当先位置。欧莱雅和宝洁市占率差异为13.4%和9.3%,远超其他企业。市占率前十五的企业占比累计超50%,正在市占率前十五的企业里中国脉土企业中占五席(百雀羚1.9%、伽蓝1.8%、珀莱雅1.5%、贝泰妮1.4%、上海家化1.1%),市占率总体较低。

进入市占率前15名的企业中,有四个企业是中国企业。从开业收入来看,2022年贝泰妮竣工营收50.14亿元,同比增进24.65%。珀莱雅2022年竣工开业收入为63.85亿元,同比增进37.82%。

华经工业咨询院咨询团队应用桌面咨询与定量视察、定性领会相联合的式样,统统客观的领悟化妆操行业兴盛的总体商场容量、工业链、策划性子、结余才具和贸易形式等。科学应用SCP模子、SWOT、PEST、回归领会、SPACE矩阵等咨询模子与伎俩归纳领会化妆操行业商场处境、工业计谋、竞赛格式、身手刷新、商场危害、行业壁垒、机缘以及挑拨等闭联要素。遵循化妆操行业的兴盛轨迹及实行阅历,悉心咨询编造《2025-2031年中国化妆操行业商场深度咨询及投资潜力预测申报》,为企业、科研、投资机构等单元投资计划、策略筹划、工业咨询供应紧急参考。